Toppfonden var först en tanke. Går det att hämta det bästa från fonder och aktier för att skapa en stark och hållbar investeringsmodell för mig som småsparare på den svenska aktiemarknaden? En modell som skulle frigöra tid och osäkerhet från att välja aktier på eget bevåg samt det tråkiga med att behöva betala fondavgifter till banken? Och som, mot den allmänna uppfattningen, över tid skulle kunna slå index?

Tanken utvecklade sig så småningom till en konkret strategi – Toppfonden.

Läs vidare och inspireras hur Toppfonden sedan 2018 slagit både index och den absoluta merparten av de professionellt förvaltade sverigefonderna, svenska småbolagsfonderna och svenska indexfonderna.

Vi vill inledningsvis understryka att Toppfonden inte är någon kommersiell aktiefond i ordets rätta bemärkelse utan en strategi för aktiesparande. Vi som skapat denna hemsida är två killar med jobb utanför aktie- och fondbranschen. Aktieintresset har länge funnits där men det var först 2018 vi sjösatte Toppfonden. Vi presenterar en investeringsmodell som vi själva följer och som sedan 2018 gett oss en klar överavkastning mot både index, fonder och aktiesparande efter eget bevåg. Det behöver inte betyda att Toppfonden kommer fortsätta överavkastning i framtiden.

Åsikter och slutsatser som framkommer på hemsidan är våra egna. Toppfonden har inte några egna intressen i de aktier som presenteras. Börsen går både upp och ner och det finns inga garantier för att ett aktiesparande leder till positiv avkastning. Det kan leda till förluster om man råkar tajma ingången och utgången ur aktiemarknaden fel eller om man köper fel aktier.

Syftet med denna hemsida är att visa vår egen resa med Toppfonden sedan starten 2018. Vi uppmanar ingen att följa vår strategi.

I valet och kvalet mellan aktier och fonder

Banker och fondbolag slåss om att få ge dig som småsparare råd om hur vi ska investera våra pengar. Givetvis kommer dessa råd inte gratis. Rådgivning och i synnerhet fondavgifter är nämligen en riktig kassako för våra banker och fondbolag. Enligt en uträkning SVT gjorde 2021 så betalar vi småsparare omkring 35 miljarder kronor årligen i fondavgifter. Detta för att någon annan ska få äran att placera våra surt förvärvade besparingar. De småsparare som inte är beredda att vara med och köpa fonder är utelämnade till ett börssparande på egen hand, i form av ett aktiesparande efter eget bevåg.

Men behöver man verkligen välja? Kan man inte få kakan (det vill säga expertisen från fondbolag och banker) och äta den (det vill säga avgiftsfritt) samtidigt?

Det är här Toppfonden kommer in i bilden. Toppfonden kombinerar nämligen det bästa från de båda världarna i en enkel och konkret investeringsmodell.

Investeringsmodellen

Toppfondens portfölj består av 12 svenska aktieinnehav inhandlade på ett ISK-konto.

Vi på Toppfonden genomför ett urval av aktieinnehav kvartalsvis för att hålla dessa 12 innehav aktuella och anpassade efter konjunktur och marknad.

Urvalet baseras på vilka aktieinnehav de mest framgångsrika aktiefonderna investerar i för tillfället.

Innehaven uppdateras fyra gånger varje år, 1 januari, 1 april, 1 juli samt 1 oktober.

Toppfonden fördelar vid varje kvartalsvis uppdatering kapitalet procentuellt sett jämnt över aktieinnehaven (8-9% per innehav) för att sprida risken.

Avkastningsmål

Toppfondens mål är att:

• Ge ett väl avvägt och vasst aktiesparande. Det ska ersätta vårt tidigare sätt att investera enligt eget bevåg.

• Ge en bättre avkastning än den svenska genomsnittsfonden.

• Ge en bättre avkastning än Stockholmsbörsens breda index inklusive utdelningar OMXGI samt OMX30GI.

Högt uppsatta mål som ni ser!

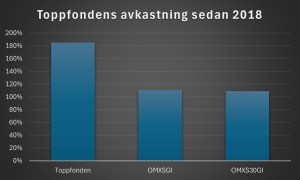

Sedan starten 2018 har Toppfondens investeringsmodell både lyckats slå index och den svenska genomsnittsfonden!

Toppfondens avkastning uppdateras kvartalsvis under avkastning. Den dagliga avkastningen kan du samtidigt följa via Nordnets Shareville där portföljen är presenterad under namnet Toppfonden.

Diagrammet visar Toppfondens utveckling i förhållande till stockholmsbörsens breda index OMXSGI samt storbolagsindex OMXS30GI. Uppdaterad senast 2025-09-30.

Bakgrunden till Toppfonden

Efter analysarbete kom vi fram till att de traditionella investeringssätten både innehåller styrkor och svagheter som påverkar avkastningen likväl positivt som negativt. Med traditionella investeringssätt avses här:

• Att på eget bevåg välja aktier till en aktieportfölj.

• Att köpa aktivt förvaltade aktiefonder*.

• Att köpa aktieindexfonder**.

Vi ville därför ta fram ett sätt att investera som behåller styrkorna men samtidigt minimerar svagheterna i ovan nämnda sätt att investera.

Vi hade flera krav när vi tog fram Toppfonden. Den skulle först och främst vara kostnadseffektiv. Sedan skulle den vara enkel att följa. Vi skulle heller inte behöva lägga mer tid än en liten stund varje kvartal på förvaltning och då skulle den följa en konkret procedur.

Men viktigast av allt skulle investeringsmetoden vara lönsam och på sikt leda till en högre avkastning än de traditionella investeringssätten.

Kan historien säga något om framtiden? Finns det ett samband mellan gårdagens och morgondagens framgångar på börsen Självklart, menar vi! Den bästa indikationen på framtiden är just att titta på historien.

Efter att ha studerat svenska aktiefonders historiska avkastning så framkom tydliga mönster som visar att vissa fonder år efter år presterar bättre än genomsnittsfonden samt även bättre än Stockholmsbörsens index överlag. I det långa loppet kan det skilja hundratals procent mellan de bästa och de sämsta svenska fonderna, om man tittar på fem och tio års historik.

Vi kunde se att vissa typer av fonder går bra vid vissa tillfällen i konjunkturcykeln. Exempelvis går teknikaktier och småbolag bättre i högkonjunktur och defensiva aktier och storbolag är en säkrare hamn i oroliga tider.

Vi kunde även fastställa att de idag så populära indexfonderna gav en medioker avkastning både på kort och lång sikt. Och det är inte konstigt med tanke på att indexfonder just följer börsens genomsnitt.

Vi kom fram till att aktier inte är trisslotter utan det går att med kunskap och erfarenhet välja aktier som har större chans att prestera bra och välja bort de aktier som har oddsen emot sig.

Slutsatsen vi drog var att genom att investera i samma aktier som de högpresterande fonderna samt utnyttja momentum i konjunkturcykeln genom kvartalsvisa uppdateringar av innehaven så kan vi som småsparare maximera möjligheten till överavkastning.

Styrkor och svagheter hos de traditionella investeringssätten

Vi belyser i detta stycke i detalj de styrkor och svagheter som vi tidigare nämnt präglar de traditionella sätten att investera. Denna analys lade grunden till Toppfondens investeringsmodell.

Att på eget bevåg investera direkt i aktier är både svårt och tidskrävande

Vi ska börja med att konstatera att endast 40% av den vuxna svenska befolkningen äger ett ISK-konto. 60% har alltså helt missat detta med att investera i aktier utan att betala skatt för de vinster du gör vid en försäljning. För det är just det som ISK innebär. Att du istället beskattas årligen baserat på värdet av din portfölj. Redan här ligger majoriteten av svenskarna helt utanför detta förmånliga sätt att investera.

Hur ser det sedan ut om vi kikar närmare på fördelningen aktiesparare och fondsparare? Tack vare sänkta courtagekostnader, hos framför allt vissa nätmäklare investerar nuförtiden allt fler svenskar på egen hand direkt i aktier.

Den absoluta merparten av svenskarna förlitar sig dock fortfarande på fonder eller håller sig helt utanför börsen. Enligt Euroclear Sweden som undersökt det svenska aktieägandet 2018 direktäger enbart ca 20 procent av svenskarna aktier***.

”Styrkorna” med ett eget aktiesparande är självklart flexibiliteten i att man på egen hand kan bygga en unik aktieportfölj utan att behöva betala någon provision till någon mellanhand (dvs fondavgift till ett fondbolag). Man behöver heller inte följa något regelverk som en fond måste. Ett sådant regelverk kan exempelvis vara att en fond måste investera i minst 16 olika aktieinnehav varav inget får väga tyngre än 10% i fonden.

Samtidigt är det just flexibiliteten i att man kan investera helt efter eget huvud som öppnar dörren för dåliga beslut. Och på aktiemarknaden kryllar det av dåliga bolag och därmed även dåliga beslut.

Till att börja med så kan det för många kännas närmast oöverblickbart att ens veta var och hur man ska komma igång med ett eget aktiesparande. Vilka aktier ska man köpa och vad ska man tänka på? När ska man sälja och när ska man hålla huvudet kallt och istället behålla en aktie?

Finansindustrin sänder dagligen ut ett närmast oöverblickbart informationsflöde. Det kan handla om allt från nya riktkurser på aktier, tekniska analyser av kursgrafer till intervjuer med börsbolag. Dessutom flödar det olika aktietips på sociala medier och kanske även bland vänner och kollegor.

Det är alltså inte konstigt att det är svårt att sålla ut det som är relevant. Och man kan fråga sig vilken heltidsarbetande person utanför finansbranschen som har tiden att ständigt hålla koll på detta informationsflöde?

Startsträckan för att komma igång är dessutom ofta lång och när man väl har kommit igång så är det få som kritiskt och ärligt återkommande granskar att det egna aktiesparandet håller en hög kvalitet (till exempel jämfört med index och fonder).

Nedan listar vi vanliga svårigheter (som vi härefter benämner som ”svagheter”) man ställs inför vid aktiesparande på eget bevåg:

• Svårt att komma igång. Tröskeln eller intresset för att komma igång med ett eget aktiesparande är som sagt bevisligen hög.

• Undvika att slentrianmässigt investera i samma aktier som man alltid gjort utan att reflektera över bolagens framtida potential. Enligt Euroclear Swedens undersökning så var Ericsson en av de vanligaste aktierna bland privatpersoner. Då Ericssonaktien sedan IT-kraschen (efter millennieskiftet) haft en usel historisk avkastning, långt sämre än till exempel index, så visar detta hur utbrett det slentrianmässiga aktieägandet faktiskt är. Intressant är även att Ericssonaktien (vid skrivandets stund) 2020-02-17 ligger på samma nivå som 1996, på 88 kr. Det innebär 24 år utan kursuppgång! Trots detta behåller småspararna alltså aktien. Det bekräftar att många inte kritiskt granskar sitt eget aktiesparande.

• Behålla intresset för aktiesparandet över tid. När livet kommer emellan är det inte många småsparare som prioriterar att läsa bolagsrapporter och analysera aktiers vinsttillväxt framför jobb, vänner och familj.

• Inse att stora bolag inte per automatik innebär trygga aktier. Skumraskaffärer hos våra storbanker där skandaler avlöst varandra och småspararfavoriten H&M:s börsras 2015-2017 visar tydligt att även de största börsjättarna kan falla djupt.

• Begränsa antalet aktieinnehav i portföljen. Allt för många aktier i portföljen leder enbart till att portföljen utvecklas som index. Därutöver är det svårt att hålla sig uppdaterad med de olika bolagen när antalet innehav blir för stort.

• Enbart investera i ett fåtal aktier. I motsats till ovan punkt så är ett ännu vanligare (och allvarligare problem) att småsparare äger för få aktier i sin portfölj. Enligt Euroclear Sweden så bestod den genomsnittliga svenskens portfölj 2018 av enbart 3,9 aktieinnehav och ca hälften av alla aktieägare i Sverige ägde bara en aktie! Detta innebär givetvis en väldigt stor och onödig risk. Portföljen blir svårt sårbar för negativa bolagsspecifika händelser. Lika oroväckande är statistik från Avanza att ca 85% av deras kunder har färre än 12 aktieinnehav i portföljen. Enligt samma undersökning framkom det nämligen att de med över 10-12 aktier i portföljen hade i snitt betydligt högre avkastning än de med färre aktier än 10. Ca 10-15 innehav, i spridda branscher, brukar dessutom av organisationen Aktiespararna ses som ett rekommenderat antal aktier i en portfölj. Att satsa allt på ett eller ett fåtal kort, som genomsnittssvensken gör, är det absolut största misstaget vid ett eget aktiesparande.

• Undvika så kallade förhoppningsbolag. Här har vi en jättevanlig fallgrop för i synnerhet unga aktiesparare. Att köpa det som är ”inne” är närmast en folksport för nybörjaren på börsen, i synnerhet för unga män. Förhoppningsbolag kallas bolag som ofta har en enskild ”storslagen” produkt eller tjänst som ska revolutionera världen, vilket självklart sällan händer. Man spekulerar snarare än investerar och förväntar sig ”snabba cash” vilket bara leder till ett allt för högt risktagande.

Ofta är dessa bolag även haussade i sociala medier och lockelsen till dessa typer av aktier är stark. Enligt Euroclear Swedens undersökning 2018 så var Eyeonid Group och Heliospectra bland de populäraste aktierna hos unga under 30. Två förhoppningsbolag som båda visat katastrofal avkastning.

Undersökningen visade även att kvinnor och äldre generellt är bättre på att välja aktier än män och unga då män och unga har en större riskbenägenhet att välja dessa så kallade förhoppningsbolag.

• Hålla fast vid vinnarna och kapa förlorarna. Det är mentalt jobbigt att behöva sälja en aktie med förlust. Nästan lika jobbigt är det att fortsätta investera i och behålla en aktie som länge gått starkt då man tror att toppen snart måste vara nådd. Men Newtons gravitationslag är ej applicerbar på börsen. Ofta brukar bra bolag fortsätta stiga och dåliga fortsätta hacka. Ett mycket vanligt misstag bland småsparare är att tro att bara för ett bolags aktiekurs har halverats är det nu 50 procents rabatt på aktien. Det finns absolut inget samband mellan en akties tidigare börstopp och framtida kurser. Att investera framgångsrikt handlar om att hitta rimligt värderade och lönsamma bolag med ljus framtid.

• Ryckas med av nyheter från dag till dag och sälja och köpa på impuls. På aktiemarknaden trumfar långsiktiga och väl övervägda strategier snabba och ”desperata” transaktioner. Transaktioner är endast bra för finansbranschen och kan beskrivas som branschens modersmjölk.

• Satsa enbart på utdelningsaktier. Det som ger avkastning över tid är utdelning plus kursuppgång. Ofta har bolag som återinvesterar stora delar av sin kassa bättre kursresor på sikt än de bolag som är de största kontantutdelarna. En rimlig anledning till detta är att utdelningsbolag som inte finner någon anledning att återinvestera kassan i bolaget då bolaget växt klart. Stora kursuppgångar kommer ofta av tillväxt och därför är det bättre att satsa på bolag som växer jämfört med bolag som inte visar tillväxt. Det brukar således löna sig att satsa på bolag med lång historisk utdelningstillväxt snarare än hög utdelningsprocent (just nu) för att få den bästa totalavkastningen.

Bevisligen sparar alltså merparten av de svenska aktieägarna på ett direkt felaktigt sätt. Av de 20 procent av Sveriges befolkning som äger aktier visar det sig att inte ens hälften är framgångsrika i sitt aktiesparande.

Vi kan därför dra slutsatsen att de flesta som äger aktier skulle få bättre avkastning om de istället investerade i en indexfond eller aktivt förvaltad fond.

Aktivt förvaltade fonder innebär dyra avgifter och kräver kontinuerlig uppföljning

Styrkan med aktivt förvaltade fonder är att en professionell fondförvaltare tar hand om ens investerade kapital. Fondförvaltaren är utbildade inom området, har ofta lång erfarenhet samt har analytiska hjälpmedel som fondbolaget kan tillhandahåll med.

Man får även ett reglerat och riskminimerat sparande då fonderna ofta måste hålla sig till en viss struktur till exempel vad gäller minsta antal aktieinnehav samt krav på att endast investera i bolag som följer etiska och hållbara riktlinjer.

Men har småspararna koll på de höga avgifterna hos dessa fonder? Aktiv förvaltning innebar att mellanhanden, det vill säga fondbolaget, ser goda möjligheter att ta ut höga fondavgifter för sina tjänster. Fondbolaget i sig tar ju ingen risk om det skulle gå dåligt för fonden.

Fondverksamhet är idag en miljardindustri för banker och fondbolag. Över tid så äter fondavgifterna upp sparkapitalet på ett sätt som gemene man har svårt att förstå. Avgifterna innebär att ett sparande i aktivt förvaltade fonder ofta därför även i det långa loppet innebär ett ineffektivt sparande. Avgifterna är den absolut största svagheten med aktivt förvaltade fonder.

Givetvis finns det många aktivt förvaltade fonder som trots sin höga avgift år efter år överavkastar index. Samtidigt finns det dock fler aktivt förvaltade fonder som presterar sämre än index. Det brukar i det långa loppet visa sig i att dessa fonder läggs ned. Frågan vi måste ställa oss då är: vad tar dessa lågt presterande fonder betalt för? För inte är det överavkastning mot index.

Att spara i en aktivt förvaltad fond som går sämre än index är alltså som att ge bort pengar till någon som är sämre på att förvalta en portfölj än genomsnittet. Det kan dels handla om fonder som helt enkelt förvaltas på ett rent ut sagt dåligt sätt eller så kan det dels vara fonder som försöker efterlikna index, så kallade ”dolda indexfonder”. Det man får av dolda indexfonder är ju bara en fond som avkastar ungefär som index men med dyra fondavgifter på köpet, som äter upp avkastningen.

Om vi går in lite närmare på andra kategorier av aktivt förvaltade fonder så kan hedgefonder nämnas. De vill ”hedga” marknaden, det vill säga förutspå olika hinder (häck=hedge). Dessa fonder har ett större utrymme att investera i räntor om de tror på nedgång och olika hävstänger med portföljbelåning om de tror på uppgång. Detta klarar nästan ingen förvaltare över lång tid och avgifterna på dessa brukar dessutom vara skyhöga.

Den absolut mest tveksamma kategorin av fonder måste dock vara ”fond-i-fond”. Det är fonder som tar ut en avgift för att investera i andra fonder, ofta fondbolagets egna. Det innebär bara dubbla avgifter för småspararen och dubbla intäkter för fondbolaget. Åter igen en strålande affärsidé men desto sämre för konsumenten.

Att investera i aktivt förvaltade fonder är således svårt i den bemärkelse att man måste välja rätt fond och kontinuerligt hålla koll på att den presterar för att kunna försvara den dyra avgiften.

Det är inte bara kostnaden i sig som är så förarglig utan man måste även tänka att varje krona som går till fondavgifter skulle istället kunna ha investerats på ett alternativt sätt till en lägre kostnad och därmed genererat ytterligare avkastning. Med kraften av ränta på ränta (den exponentiella tillväxten) så blir således varje avgiftskrona förödande i dubbel bemärkelse på lång sikt.

Indexfonder ger medioker avkastning

En indexfond fördelar investeringarna i den storleksordning bolagen har i ett börsindex, till exempel Stockholmsbörsens storbolagsindex OMX30 med de 30 mest omsatta bolagen i Sverige.

Billiga indexfonder har kraftigt växt i populäritet på senare tid. Den främsta anledningen till detta är att allt fler börjar förstå den negativa innebörden av höga fondavgifter. Låga avgifter är nämligen indexfondernas styrka gentemot de aktiva fonderna.

En annan anledning till indexfondernas växande populäritet kan vara en allmän föreställning att det på sikt är omöjligt att slå index. Detta eftersom ingen kan förutspå framtiden och därför är det lika bra att helgardera sig genom att investera i alla börsens aktier.

På fondsidan Morningstar kan man utläsa att de svenska indexfonderna har på både kort sikt (1-5 år) och på lång sikt (5-15 år) underpresterat mot de bästa aktivt förvaltade fonderna****. Dock har indexfonderna samtidigt avkastat bättre än många aktivt förvaltade fonderna.

Indexfonder är således ett klokt val framför aktivt förvaltade fonder om man:

- Inte lyckas välja rätt aktivt förvaltad fond

- Inte har koll på avgifterna

- Inte ständigt följer upp fondernas utveckling.

Det är bättre att välja en indexfond än att slumpmässigt välja en aktiv fond. För då riskerar man åtminstone inte att betala dyra fondavgifter för en aktivt förvaltad fond som underpresterar mot index.

Indexfondens mediokra avkastning i förhållande till de bästa aktivt förvaltade fonderna är den största svagheten hos indexfonder. Över tid och med kraften av ränta på ränta så är varje procent i överavkastning mot index av högsta vikt för ditt sparande. Därför anser vi även att ett sparande i indexfonder inte är ett ultimat sparande.

Toppfonden behåller styrkorna och eliminerar svagheterna

Vi kommer nedan beskriva Toppfondens fördelar i jämförelse med de traditionella sätten att investera.

1) Genom att INTE välja aktier på eget bevåg har vi oddsen på vår sida.

Varför uppfinna hjulet på nytt när det redan bevisligen finns de som lyckas överprestera index år efter år? Toppfonden följer därför investeringsmönstret från de fonder som år efter år avkastar bäst. Vi slipper därmed fundera över om vi ska sälja eller köpa en viss aktie – det är bara att köpa samma aktier som experterna gör.

Med Toppfonden lämnar vi vår personliga prestige utanför. Vi ser det som självklart att Sveriges mest framgångsrika fondförvaltare besitter bättre kunskaper och erfarenhet, har mer tid till analysarbete samt förfogar över betydligt större resurser att välja rätt aktier vid rätt tidpunkt i jämförelse med den enskilda småspararen.

Det handlar vanligtvis om ca 20 fonder som bidrar till Toppfondens aktieurval. Det går snabbt att räkna ut att 20 av Sveriges bästa fondförvaltare tillsammans besitter en kapacitet som ingen småsparare kan komma i närheten av. Därutöver innebär 20 förvaltares samsyn på en investering ett naturligt konsensus som gör att den personliga faktorn för ett felbeslut är betydligt mindre än om man som småsparare väljer aktier helt efter eget huvud.

Fonder har dessutom tuffa avkastningskrav och regler avseende hur stor risk de får ta. Därför investerar fonder nästan aldrig i små förhoppningsbolag vilket är ett återkommande misstag många småsparare dessvärre gör.

Genom att hålla sig till Toppfondens investeringsstrategi undviker vi därutöver att få känslomässiga band till vissa bolag. Denna psykologiska effekt ska inte underskattas. Ett vanligt beteende är annars att krama sig fast hos vissa favoritaktier som kanske en gång i tiden gett god avkastning, eller bolag som man personligen gillar och vars produkter eller tjänster man konsumerar privat, trots att bolaget fått förändrade framtidsutsikter och inte längre är en bra aktie ur investeringshänsyn.

När ett bolag åker ur Toppfonden byter vi helt enkelt ut det mot det nya som kommer in i dess ställe, hur mycket man än gillar det tidigare bolaget personligen.

Toppfondens kvartalsvisa uppdateringar resulterar i att vi kontinuerligt ser över våra innehav och får den flexibilitet och rörlighet som behövs för att hålla en aktieportfölj anpassad efter marknadens och bolagens svängningar. På detta sätt kommer vi ifrån det slentrianmässiga aktiesparandet som vi tidigare beskrivit är så vanligt förekommande hos småsparare.

Vi har dock märkt att vissa bolag sällan byts ut i Toppfonden utan lyckas åter och åter igen kvalificera sig. Detta är ingen fara så länge man ligger investerad i rätt kvalitetsaktier. En låg utbytesfrekvens av portföljbolagen är till och med att föredra för att låta aktierna växa samt hålla nere transaktionskostnader i form av courtage. Det är nämligen när man över lång tid ligger investerad i fel bolag som inaktivitet straffar småspararen.

Toppfonden kräver en liten arbetsinsats. Enbart omkring ett par timmar behövs läggas på förvaltning var tredje månad för att uppdatera aktierna i portföljen enligt Toppfonden. Och inte en sekund behövs läggas på att läsa bolagsrapporter, analysera konkurrenter, föra statistik över bolags vinsttillväxt eller räkna på olika nyckeltal. Det gör ju förvaltarna åt oss.

2) Genom att INTE välja aktivt förvaltade fonder och betala höga fondavgifter så har vi oddsen på vår sida.

Visst är det tråkigt att inleda varje börsdag på minus efter att fondens avgift har dragits från besparingarna? Visste du att en tredjedel av dina besparingar försvinner i fondavgifter om du sparar i en vanlig aktivt förvaltad Sverigefond under 40 års tid?*****

Eftersom fonders kostnad sätts i procent får detta kunden att tro att fonden är billigare än vad den egentligen är. Men om man räknar på flera års sikt och med ränta på ränta på insatt kapital så blir dock avgifterna förödande för den långsiktiga avkastningen. Att fondavgifterna tas ut löpande och procentuellt på det totala insatta kapitalet istället för som en engångsavgift vid insättning och uttag (som courtage vid aktier) är noga beräknat i fondbolagens vinstkalkyler.

Enligt en undersökning Swedbank har gjort med hjälp av Sifo 2019 där 3000 personer svarade så vet 4 av 10 personer inte vad ränta på ränta innebär. Sannolikt förstår ännu färre hur fondavgifter äter upp effekten av ränta på ränta över tid.

Toppfonden sorterar kvartalsvis ut de bästa fonderna för att sedan sortera ut de mest frekvent förekommande aktierna dessa fonder investerar i. Toppfonden efterliknar därmed kontinuerligt toppskiktet av Sveriges aktiefonder.

3) Genom att INTE investera i indexfonder finns möjlighet till en avkastning som överträffar genomsnittet.

Indexfondernas låga fondavgifter har inte på långa vägar räckt för att uppnå bäst avkastning om vi jämför med de bästa aktivt förvaltade fonderna. Detta är ju inte så konstigt egentligen eftersom index kan ses som ett genomsnitt. Det säger sig självt att ett genomsnitt varken presterar bäst eller sämst.

Med Toppfondens stock picking-modell investerar vi enbart i guldkornen och maximerar därmed möjligheterna till att årligen överprestera trubbiga indexfonder.

Varför består då Toppfonden av just 12 aktieinnehav? En portfölj bestående av 12 aktieinnehav anser vi ha tillräcklig riskspridning men samtidigt behålla den spets som behövs för att överprestera indexfonder. Enligt en undersökning hos Avanzas kunder 2019 så är det de småsparare som äger just 12 aktier eller fler som uppnår bäst avkastning. När småspararen äger fler än 12 aktier börjar nyttan av ytterligare riskspridning att avta kraftigt. Men går man åt andra hållet och äger färre aktier (som exempelvis 5) innebär det plötsligt en betydligt högre risk och ofta sämre avkastning. Att tillägga är att även organisationen Aktiespararna rekommenderar en portfölj bestående av 10-15 aktieinnehav.******

En annan styrka med Toppfonden är att den är dynamisk i den bemärkelsen att ett aktieinnehav byts ut när det försvinner, från de bästa fonderna. Toppfonden kapar således förlorarna. En indexfond kapar inte förlorarna. Där får man nöja sig med de innehav som finns och med den storlek de har i fonden eftersom indexfonden och dess innehav till sin natur är mer eller mindre statisk därför att den baseras på bolagens storlek och omsättning. Det innebär att man vid t ex månadssparande i en indexfond månad efter månad kan investera i bolag med knaper framtidsutsikt.

Det finns dessutom en ”dold” risk med indexfonder som nog inte många tänker på. Om en sektor eller kanske till och med ett bolag får en allt större vikt i ett index (som exempelvis Ericsson fick på Stockholmsbörsen innan IT-kraschen 2000) så blir helt plötsligt indexfonden mycket sårbar och starkt beroende av en sektor eller ett bolag. Ericsson och IT-sektorn drog ner index i källaren 2001-2002. Ericsson hade innan kraschen en vikt på nästan 40% av den totala Stockholmsbörsen. En duktig aktiv förvaltare eller småsparare hade ju här möjligheten till att proaktivt sälja av Ericsson och IT-aktier när det började bege sig neråt, den möjligheten hade och har inte indexfonder.

Investeringsmodell

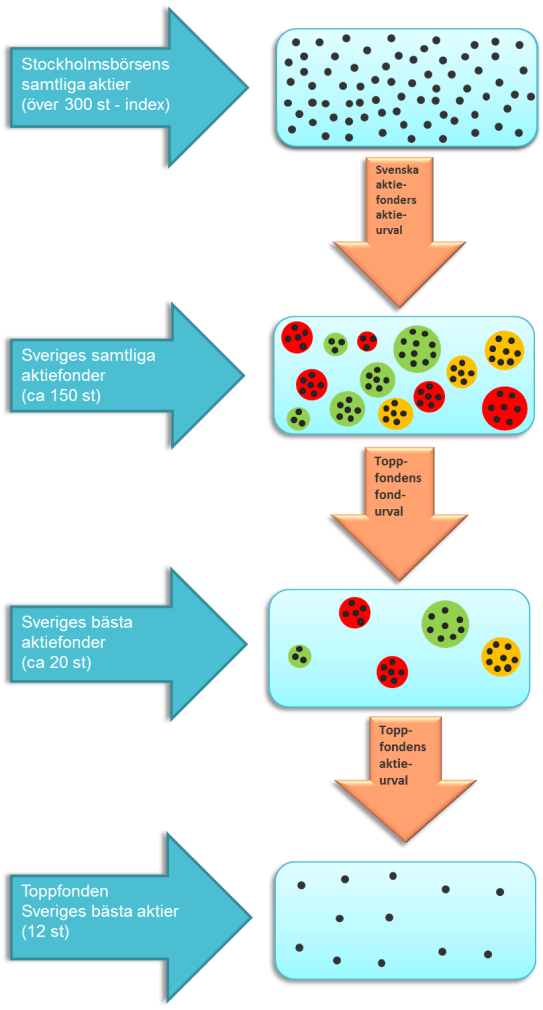

Nedan fiktiva illustration av Toppfondens investeringsmodell visar Stockholmsbörsens samtliga bolag (ruta 1) och hur Sveriges aktiefonder väljer ut deras favoritaktier på börsen (ruta 2). Därefter hur Toppfonden varje kvartal genom ett urval sorterar ut de mest framgångsrika fonderna (ruta 3) för att från dessa slutligen lyfta fram de 12 aktier som de bästa fonderna från ruta 3 i genomsnitt investerar tyngst i (ruta 4).

![]()

• Första rutan representerar alla börsens aktier. Den som väljer att investera i aktier på eget bevåg ställs alltså inför utmaningen att kontinuerligt hålla koll på vilka av börsens alla bolag som det är köp- eller säljläge i. Att göra detta på ett framgångsrikt sätt har enligt tidigare beskrivna exempel om eget aktiesparande visat sig alltför svårt för de flesta småsparare.

• Den andra rutan representerar Sveriges samtliga aktiefonder. Den som sparar i fonder måste välja rätt fond bland alla Sveriges aktiefonder och därtill kontinuerligt hålla koll på att fonden presterar. Dessutom tillkommer dyra fondavgifter. Att köra på det ”säkra” alternativet och välja en billig indexfond har, som vi tidigare förklarat enbart gett en medioker avkastning.

• I den tredje rutan har Toppfonden kvartalsvis sorterat fram Sveriges bästa aktiefonder. Dessa är utan tvekan bra fonder men eftersom det nästan alltid handlar om aktivt förvaltade fonder så innebär detta även fondavgifter som på sikt äter upp sparkapitalet.

• Den fjärde och nedersta rutan representerar Toppfonden. Det är i dessa aktier de bästa aktivt förvaltade fonderna investerar i just nu.

Genom att enbart hålla sig till Toppfondens ”guldkorn” når småspararen maximal effekt på investerat kapital då inga besparingar går till (1) fondavgifter, (2) genomsnittligt indexsparande eller till (3) på egen hand amatörmässigt analyserade aktier.

Det finns inga genvägar till en avkastning bättre än snittet. Det kräver ett omfattande analysarbete och en stor lyhördhet för börsens- och marknadens informationsflöde. Med Toppfonden överlämnar vi det svåra och tidskrävande jobbet till Sveriges bästa förvaltare.

Exempel på Toppfondens anpassning efter marknaden

Att sitta kvar med Svarte Petter när marknadspendeln slår om är vanligt förekommande hos aktiesparare. Toppfonden löser detta genom att kvartalsvis uppdatera portföljinnehaven.

Ett exempel på hur Toppfonden anpassade sig efter marknadens svängningar var under ”coronakrisen” när Toppfonden ställde om aktieinnehaven till mer teknikorienterade bolag som inte missgynnades (utan snarare gynnades) under 2020.

Då de fonder som investerade i teknikaktier var de fonder som visade bäst avkastning så avspeglades detta även i Toppfonden eftersom Toppfonden hämtar investeringsunderlaget från de bäst presterande fonderna. Denna omställning skulle småspararen ej upplevt om han eller hon investerat i en indexfond eller en bred Sverigefond. Det är inte heller sannolikt att en sådan omställning av portföljen skulle skett vid ett eget aktiesparande då de flesta småsparare, som vi förklarat tidigare, är passiva portföljförvaltare.

En ytterligare omställning Toppfonden gjorde var när inflationen skenade under 2022. Helt plötsligt gick så kallade värdeaktier med en redan lönsam business bättre än tillväxtaktier. Då hämtade Toppfonden plötsligt hem storbolag så som AstraZeneca, Investor, Atlas Copco och SEB till portföljen och red ut stormen. Ut åkte tech- och tillväxtaktier som åren tidigare gått så bra men nu plötsligt hade det så stentufft.

Denna typ av anpassning av portföljen skapar just den balansering som är så svår att lyckas med över tid. Nyckeln till Toppfonden framgång ligger till mycket i just denna mekaniska balansering – utan personliga känslor och enligt en robust och genomtänkt långsiktig strategi.

Toppfondens avkastningsmål

Toppfonden jämför sig kontinuerligt både mot Stockholmsbörsens index och Sveriges samtliga aktiefonder. Toppfondens utveckling går att följa dagligen via Nordnets Shareville under namnet ”Toppfonden” samt halvårsvis under avkastning här på hemsidan.

• Toppfonden ska avkasta bättre än index. Toppfonden jämför sig här med indexet OMXS30GI som visar utvecklingen för stockholmsbörsens 30 största bolag inklusive aktieutdelningar samt det bredare indexet OMXSGI som visar utveckligen för samtliga Stockholmsbörsens bolag inklusive aktieutdelningar. Eftersom Toppfonden återinvesterar utdelningarna i bolagen jämför sig Toppfonden allt mot index inklusive utdelningar.

• Toppfonden ska även ge en bättre avkastning än den absoluta merparten av Sveriges samtliga aktiefonder. Detta mäts genom att jämföra Toppfondens avkastning mot alla svenska aktiefonders genomsnittsavkastning på Morningstar samt Avanzas fondlista över svenska aktiefonders historiska avkastning.

————————————————————

* En aktivt förvaltad fond har generellt högre fondavgifter. Fondbolagen förklarar avgifterna genom att fonden har en förvaltare eller ett förvaltarteam som arbetar med att välja ut aktierna till fonden. Med aktivt förvaltade fonder avses så kallade Sverigefonder och småbolagsfonder på denna hemsida. Fondavgifterna ligger vanligtvis inom denna kategori mellan 1-3%.

** En indexfond består av de aktier som finns i ett börsindex, t ex Stockholmsbörsens 30 största bolag (OMX 30). Då det inte krävs någon aktiv förvaltning för att följa ett index så är fondavgiften ofta relativt låg, ofta mellan 0-1%. Aktiernas storlek i fonden motsvaras av hur stort bolaget är i respektive index.

*** Källa: Euroclear – Aktieägandet i Sverige 2018.

**** Uppmätt årskiftet 2017-2018: Exempelvis hade Sveriges bästa aktivt förvaltade fond Öhman Sweden Micro Cap, trots sin höga fondavgift, avkastat 1123% de senaste 15 åren, 422% de senaste 10 åren och 186% de senaste 5 åren. Stockholmsbörsens Index (SIXRX) har de senaste 15 åren avkastat 480%, 199% de senaste 10 åren och 79% de senaste 5 åren. www.morningstar.se 2018-08-23. SIXRX visar hela Stockholmsbörsens genomsnittliga avkastning.

***** AMF:s årliga rapport (2017) om fondavgifter. www.amf.se

****** Regel nr 3 av Aktiespararnas 7 Gyllene regler. www.aktiespararna.se